香港公司后续维护概览:年审 + 做账审计流程、时间、准备资料及注意事项

2026-03-16

267

香港公司年审与审计全攻略:详解2025年最新规定、时间节点、财政年度设置及逾期罚款。避免年审审计混淆,确保公司合规运营,维护银行账户与商业信誉。本文系统梳理年审审计区别、办理流程与注意事项,建议收藏。

每年 3—4月,都是香港公司做账审计的高峰期。很多企业如果没有提前规划,很容易出现时间紧、资料不全、成本增加等问题。

如果处理不及时,轻则产生额外罚款,重则可能影响银行账户使用,甚至影响股东和董事对公司的信任度。

不少老板在实际操作中,经常把年审和审计混为一谈。但事实上,两者的内容、办理机构、时间要求都完全不同。

本文将从年审与审计区别、办理流程、时间节点、财政年度设置以及注意事项等方面,系统梳理香港公司年度合规事项,建议收藏备用。

01 香港公司年审&审计

1.1 定义

香港公司年审:每家在港注册公司必须在成立周年日前后,向公司注册处提交周年申报表及向税务局更换商业登记证的法定合规程序。

主要确认的资料包括注册地址、董事和股东资料、股本情况、公司秘书信息等。

审计:由独立的香港执业会计师或会计师事务所,对香港注册公司在一定期间内的财务报表、会计账目及相关业务活动进行专业审查、核对与评估,确立财务数据的真实性、公允性和合规性,并出具《审计报告》的法定程序。

审计的内容包括:资产负债表、利润表、现金流量表、财务报表附注、税务计算表等。

1.2 提交对象

年审:主要办理对象是注册处和税务局,周年申报表提交给公司注册处,商业登记证缴纳给税务局。

审计:审计报告一般随同利得税税表提交给税务局。

1.3 办理时间

年审

香港公司的年审时间与公司成立周年日有关,基本要求如下:

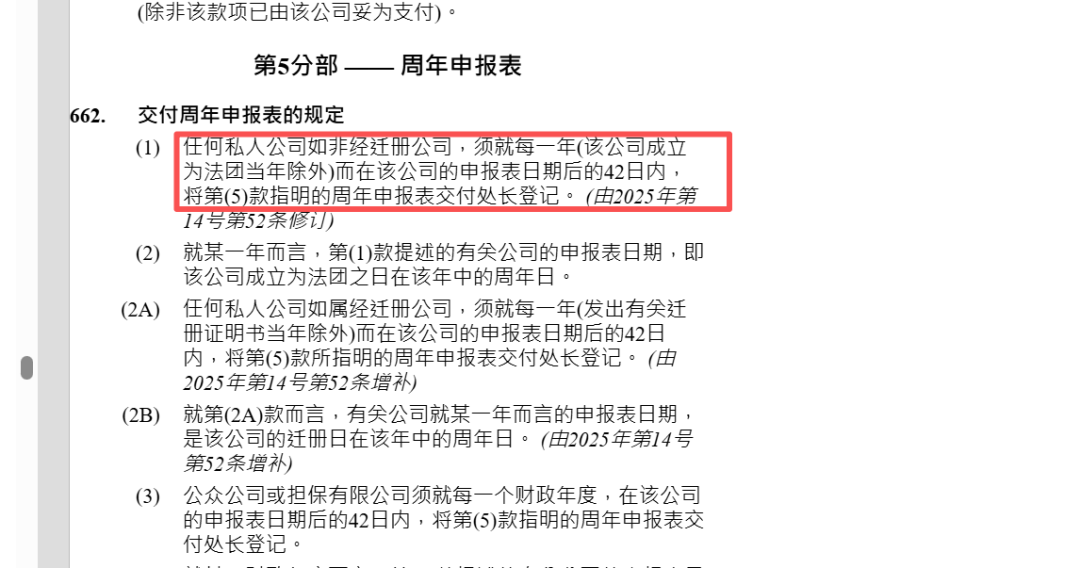

- 周年申报表需在周年日后的42天内提交

- 商业登记证需在到期前完成续费

比如,某公司在2020年3月1日注册,那么每年的 3月1日就是年审时间,公司必须在 4月12日之前(42天内) 完成周年申报。若逾期提交,将会产生罚款。

审计

审计通常在公司财政年度结束后进行,香港公司常见的财政年度年结日(FYE)主要有两个:

12月31日和3月31日。

一般大家都会选择以上两个日期为年结日,因为这两个日期可以延缓申报截止期限8个月。如以12月31日年结,报税时间一般可延至次年8月15日;如以3月31日年结,报税时间一般可延至 当年11月15日。

如果选择其他日期作为年结日,报税期限通常只有 1个月,时间会比较紧张。因此大多数公司都会选择这两个时间点。

1.4 办理所需资料

年审

年审主要涉及公司基本资料确认,办理前通常需要准备:

- 公司注册证书

- 商业登记证

- 公司章程

- 法团成立表格

- 董事与股东身份证明及地址证明

- 周年申报表(NAR1)

- 过往变更文件(如有)

完成年审后,公司通常会获得:周年申报表提交回执、新的商业登记证。

审计

审计主要涉及公司的财务和经营数据,常见资料包括:

- 公司注册文件及商业登记证

- 公司章程及最新周年申报表

- 银行月结单及银行流水

- 销售发票及采购单据

- 费用凭证及合同文件

审计完成后,公司将获得:审计报告,经审计财务报表。

这些文件是公司进行税务申报的重要依据。

德荣商务作为专业秘书持牌公司和会计事务所,长期为企业提供香港公司一站式合规管理服务。从公司成立到日常运营,再到财务与税务管理,协助企业高效完成各项法定事务,确保公司保持良好的合规状态。包括公司年审、做账报税、秘书及合规管理等服务。

只要在香港继续经营,企业就必须要每年定期进行年审和审计报税,无论规模大小、是否盈利,这是每个法人必须履行这些法定义务,否则需要承担应有的责任后果。2.1 合法持续经营保障年审是维持公司合法身份的法定要求,审计报告是香港税务局评税的重要依据,按时完成年审和审计,是香港公司合法经营的前提条件。2.2 提升商业信誉按时完成年审和审计报告,表明公司合规运作,有助于赢得银行、客户和合作伙伴的信任。对于后期公司吸引海外投资、银行贷款、拓展国际业务非常有利。2.3 避免罚款和列入异常名单如果公司没有按时完成年审或审计,可能面临多方面风险,罚款是最基本的。

香港公司年审如果逾期,罚款是按时间递增的:

- 逾期30天内:罚款300港币;

- 超过42天:870 + 300港币;

- 3–6个月:1740 + 300港币;

- 6–9个月:2610 + 300港币;

- 9–12个月:3480 + 300港币。

没有按时完成做账审计,同样会产生罚款:

- 超期1–3 个月:罚 1,200 港币;

- 超期3–6 个月:罚 3,000 港币;

- 超期6 个月以上:罚 6,000 港币。

银行在进行账户合规审查时,通常会查看年审记录、审计报告,如果公司长期没有完成这些合规事项,银行可能限制账户交易甚至关闭账户。

若长期不履行合规义务的公司,可能被政府列入异常名单,严重情况下可能被强制除名。

财政年度(Financial Year)是指公司用于会计核算和财务报告的 连续12个月周期。与自然年度不同,财政年度可以从任何日期开始。但必须满足两个条件:

公司可以自主选择财政年度年结日(FYE)。需要注意的是:财政年度年结日不一定与公司成立周年日相同。

3.1 如何确定公司首个财政年度

香港公司的第一个财政年度通常从公司成立日开始计算。

首个财政年度结束日期由董事决定,但必须满足:首个财政年度不得超过18个月。

例如:公司成立日期:2023年7月9日,若董事未指定年结日,系统默认的年结日可能为:2024年7月31日

因此建议在公司成立初期就确定好财政年度。不过,上面我们也讲到,通常我们建议大家选择12月31日或3月31日为年结日,以便获得更充裕的报税时间。

选择正确的年结日对于争取更长的报税延期时间至关重要。

还有部分公司会选择业务较淡的月份作为年结日,这样财务人员在整理账目时压力更小。

例如,很多企业会选择季度末:

3.2 香港公司可以更改年结日

香港《公司条例》和《会计准则》允许香港公司更改财政年度年结日,但必须有正当理由。公司可考虑更改其 FYE 的几种情况:

- 与香港政府的财务年度保持一致:许多香港公司通常将其财政年度年结日设在财务年度的结束日期(3 月 31 日)。

- 成为集团成员公司:更改财政年度年结日的一个常见原因是某间香港公司成为集团成员,其财务报告需要与集团其他公司保持一致。

但是,有些限制和考虑因素会影响公司更改其财政年度年结日的能力:为了保持一致,变更后的首个财政年度或财政期不得延长超过18 个月。

通常情况下,更改年结日需要获得董事批准。 若非首次更改或延迟 FYE,还需获得股东的批准,但与控股公司的 FYE 保持一致的情况除外。

对于上市公司或担保有限公司,必须在 15 天内向公司注册处报告更改情况。

公司更改其财政年度年结日的,必须注意对财务报表进行必要的会计调整,因为如上所述,该项更改可能会对利得税纳税义务产生影响,并且需要重新计算当期所得税负债。

如需提前了解 FYE 年结日的预期更改是否会导致 IRD 进行任何税务调整,可以向 IRD 申请预先裁定。

对于香港公司来说,年审和审计是每年必须完成的重要合规事项。可以简单理解为:

只有按时完成这些流程,公司才能保持正常运营状态,并在银行、客户以及合作伙伴面前建立良好的商业信誉。

如有香港公司注册、开户、年审审计需求,可联系德荣商务:18025335965(微同)。