香港税局于2026年4月1日发出约27万份利得税表

2026-04-0860

2026年4月1日,香港税务局 发出约27万份2025/26课税年度利得税报表。对于香港公司老板、跨境电商卖家来说,一定要留意信箱或秘书公司的通知。

很多老板拿到税表不当回事,或者认为公司还没盈利就不用报。在这里需要特别提醒:在香港,报税和纳税是两回事。你或许不用纳税,但必须报税。

税局发出报税表后,企业一般需要在一个月内完成申报,逾期将面临罚款甚至法律风险。

香港公司如何报税?

香港公司报税相比内地较为复杂,很多香港公司之所以在报税时手忙脚乱,本质上不是因为流程复杂,而是对时间安排和申报规则缺乏提前规划。尤其是在年结日、资料准备以及审计周期等方面,如果没有提前理清,很容易在收到税表后陷入时间紧张的被动局面。

因此,理解报税时间安排,是做好整个报税工作的第一步。

报税时间

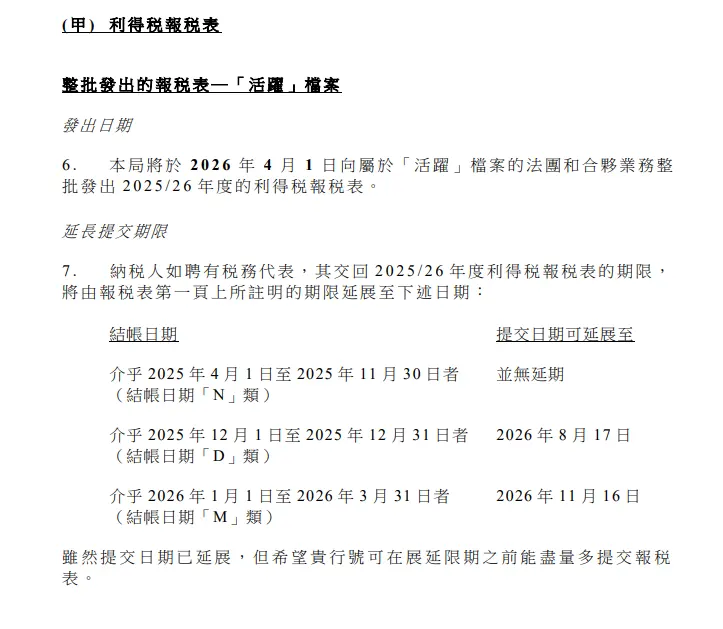

虽然港府发出的信函上写着“在一个月内填报”,但实际上,香港会计师(CPA)可以根据公司年结日申请延期。

绝大多数公司会将财政年度年结日设为12月31日或3月31日,这并非随意选择,而是因为这两个日期可以获得最长的延期时间。

- 若为12月31日年结,原截止日期为4月30日,经延期可至2026年8月17日

- 若为3月31日年结,延期后可至2026年11月16日

公司从年结到出具审计报告,需要时间整理单据、沟通及理账。如果年结日选择不当,在收到税表后可能仅有1个月准备时间,容易出现时间紧张、出错或逾期的情况。

零申报

香港公司“零申报”是指在财政年度内没有任何经营活动的公司,向香港税务局申报无需缴纳利得税。

但“零申报”的要求非常严格,必须同时满足以下条件:

- 无银行账户流水:公司在香港或其他地方没有设立银行账户,或账户无资金往来。

- 无业务活动:没有签署任何合同,未发生任何采购或销售行为。

- 无资产买卖:未购买任何物业、无任何投资活动。

- 无雇员:未聘请员工。

- 无香港其他收入:无银行利息收入、无租金收入、无版税收入等。

即使账户产生1港币利息,或存在一笔小额转账,只要有资金流动,就不符合“无经营”条件。

若不符合上述条件却进行零申报,属于虚假申报,涉嫌逃税。一旦被税局查实,不仅会被追缴税款及罚款,严重情况下还可能承担刑事责任。

需要特别注意的是,即便是零申报,税局仍可能要求提供审计及解释相关情况,不应为了节省审计费用而承担更大的风险。

“零申报”流程

- 收到税表

- 召开董事会并通过0申报决议

- 填写利得税报税表、勾选“无经营”栏目,由董事签字。

- 签字的税表寄送至香港税务局

此外,“无经营”报告也可由注册会计师出具,相对更规范,也更有利于审核通过。

申报流程

利得税申报涉及公司财务及经营数据,需提前准备相关资料,包括:

公司注册文件、商业登记证、公司章程、最新周年申报表、银行月结单及流水、销售及采购单据、费用凭证及合同文件等。

基本申报流程如下:

- 准备资料并提交给德荣商务

- 会计师理账并出具报表,董事确认签字回寄

- 会计师签字后提交税务局

- 税务局给出审计报告及利得税表回执

德荣商务税表处理

不按时报税的后果

香港公司未按时报税,可能面临多方面风险,包括罚款、法律行动、银行账户受限、公司信用受损、董事被列入黑名单及限制入境等

罚款

首次逾期申报通常会被处以 1,200 港元的罚款,如果在 14 个工作日内未缴纳罚款,罚款金额可增至 3,000 港元,二次逾期最高可达 8,000 港元。

法院传票

持续不提交文件可能导致法院传票,要求公司或其代表出庭,并可能导致额外罚款。

公司信誉受损

企业可能被税局标记为高风险对象,后续报税更易被审查,严重情况下甚至影响银行账户使用或面临强制注销风险。

董事、股东限制出行

逾期申报可能导致银行限制或关闭公司账户,在严重情况下,可能会限制公司董事和主要股东的出行。

即便公司没有业务,也必须按时完成零申报或审计报税。如已收到罚款通知,应在指定期限内处理,并可向税局提交合理解释申请豁免。

香港地域来源原则

香港税制的一大优势在于“地域来源原则”。

简单来说,香港只对源自香港境内的贸易、专业或业务所得征收利得税。如果你能证明你的利润是完全在境外获得的,那么这部分离岸收入,通常可以申请免税。

在税率方面:

- 首200万港币利润按8.25%征税

- 超过部分按16.5%征税

若企业能够证明利润来源于境外,则可申请离岸收入豁免,从而无需在香港缴纳利得税。

但需要注意的是,离岸豁免并非自动适用,而是需要充分证据支持。如证据不足,税局可能将相关收入认定为香港来源并进行全额征税。

拿到利得税表后的注意事项

收到税表后,建议重点关注以下事项:

先核对,看清限:收到税表第一时间核对公司信息,并找专业会计师确认申报截止日期。

未收信,要自查:即使因为秘书公司搬迁等原因没收到税表,也不代表你可以不报,建议主动拨打税局电话或登录系统自查。

理单据,做审计:无论盈亏,都必须整理全年的银行流水、销售/采购发票、费用单据等,提交给香港专业会计师出具审计报告。能自己搞定单据,就尽量别让会计师帮你理账,这也是为了省钱。

零申报,要谨慎:在勾选“无经营”前,必须进行内部严格排查,确保没有任何不符合条件的资金往来和业务活动。如果不确定,建议咨询德荣商务。

早准备,不临时:不要等到延期的最后一天才开始理账。提前整理,越早准备,不仅能避免因疏忽导致的报错、漏报,还有可能争取到更好的离岸豁免税务策划。

做审计,更合规:即使是真的无经营报告,建议也由注册会计师出具,这比董事自己签字的0申报表更有说服力,也更有合规性。

在香港经营企业,税务合规是基本要求。无论是银行体系还是税务监管,都越来越强调资金与业务的可追溯性。

企业在享受香港税制优势的同时,也需要规范管理财务与业务,确保申报真实、完整、合规。